|

核心观点:

土壤修复兼具公益性和盈利性,商业模式清晰。现阶段土壤修复集中在工业企业场地修复,支付主体仍以地方政府为主,但其修复+土地出让的模式有力保 障了土壤修复的资金需求。而针对市场对地方政府“土地财政降温”的担忧, 我们认为(1)由于土壤修复带有“环保民生”和“出让获取收入”双重属性; (2)土壤修复的金额仅占土壤出让金约 10%-17%,因此修复带来的民生改 善和财政收入都使政府推进的意愿充足。

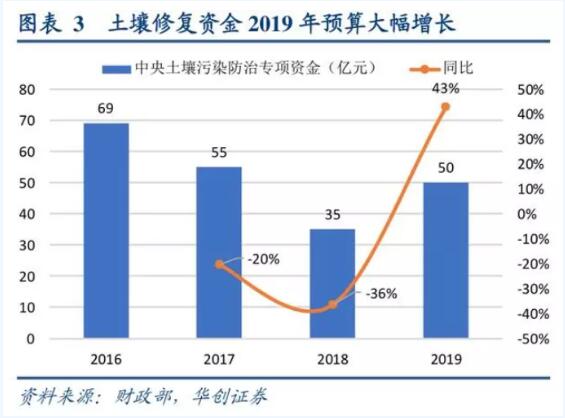

行业空间超千亿,正加速释放。2019 年中央修复预算同比大幅增长 42.9%至 50 亿元,预算经历 2018 年的下降后增长一定程度上反映了终端市场对治理的 需求。我们预计 2018 年实际土壤修复市场规模约为 150 亿元,同比大幅增长 67%,而未来随着各地土壤详查的完成转入治理,2019-2020 两年场地修复空 间即超 500 亿,而未来千亿规模的空间有望加速释放。

市场关心的问题1:格局现状:发展初期集中度有所下降。目前行业的主要参 与者包括环保科研院所及高校、国内环境修复企业与国际及合资修复企业。由 于土壤修复在过去三年处于详查和向治理过渡的阶段,因此市场格局变化较 大,近年除高能环境外其他企业市占率均降中趋稳,整体集中度确实有所下降。

市场关心的问题2:竞争要素:运营经验带来的市场能力至关重要,定制化和 技术储备是未来龙头的必备条件。短期来看,市场仍将呈现龙头企业全国布局 拿大单,地方企业拿小单的局面,加之技术约束相对较少,因此现阶段市场拓 展能力至关重要,而企业的运营经验及资质是市场能力的重要支撑。壁垒则更 多体现在企业因地制宜、因需制宜的综合技术能力上。而技术方面国内企业各 有所长,但已有部分项目明确了技术路线要求,长期来看技术要求将趋严、趋 细致,因此技术储备更为充足的龙头企业在扩大市占率方面将更具优势。

市场关心的问题3:发展展望:长短期催化充足,龙头盈利能力有望趋稳、优 秀现金流保障长期发展。短期来看,2019 年以来安全事件及后续江苏、山东、 河北等的化工园区整治料将是需求加速爆发的重要催化。长期来看,华北、西 南等地区随着详查和方案制定的完成,望有力支撑起2020 年以后的行业增速。

而在未来,行业的盈利能力仍将经历一定的下降,但龙头企业由于受益全国布 局的风险分散、设备和技术的协同以及设备的国产化等因素,盈利能力有望率 先趋稳。而行业短周期 EPC 模式料仍将保障较好的回款能力和现金流。

报告内容;

一、土壤修复兼具公益性和盈利性,商业模式清晰,空间巨大

(一)商业模式清晰,政策与事件进一步带来催化

1、工业场地修复+出让模式,业主支付意愿充足

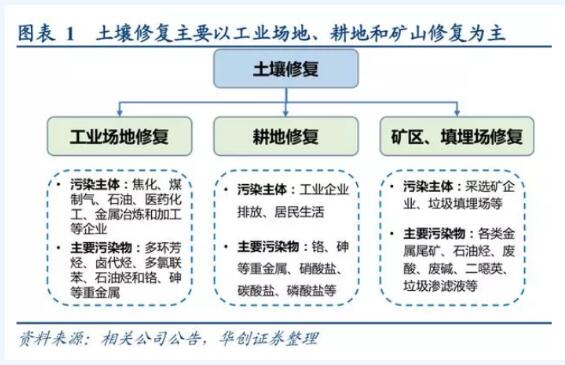

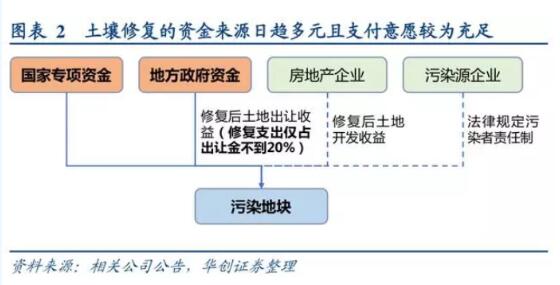

环保行业的支付主体和支付意愿是市场空间释放的核心因素。土壤修复领域细分为场地修复、耕地修复和矿山 修复,现阶段土壤修复集中在工业企业场地修复和部分耕地修复,虽然场地修复的支付主体仍以地方政府为主,但 其修复+土地出让的模式使得支付主体意愿充足,且后端的土地出让有力保障了土壤修复的资金需求。

针对市场对地方政府“土地财政降温”的担忧,我们认为(1)由于土壤修复带有“环保民生”和“出让获取收 入”双重属性。修复首先是环保责任和任务,其次才是地方政府扩大财政收入的积极选项,因此地是否好卖仅是修 复推进的充分条件;(2)土壤修复的金额仅占土壤出让金约10%-20%。根据中国指数研究院对全国 300 各主要城 市的土地出让监测,2018 年的出让均价 3966 元/m2,而根据公开项目招标数据工业场地修复的均价约为620 元/m2 (土方量以1m 深度计算对应面积),占出让金收入比重仅约 16%,而省会城市的修复金额占出让金比例仅约 7%。 因此对污染地块的修复带来的民生改善和财政收入都使政府推进的意愿充足。

同时,在法律和商业模式的不断完善下,污染企业、地产企业逐步涉入土壤修复领域,成为修复的直接责任方 和业主方,多元主体的参与和法律的进一步推行都为修复空间的释放创造了有利条件。

2、政策+环境事件推动行业发展

政策出台和中央修复资金的回升预示行业有望出现拐点。2019 年土壤污染防治法正式实施,配套出台的《污染地块风险管控与土壤修复效果评估技术导则(试行)》等文件逐步对行业的技术、修复效果等进行规范化。同时, 从每年的中央修复资金拨付情况来看,2019 年预算额经历下降后实现扭转,同比大幅增长42.9%至 50 亿元,且土 壤修复资金占污染防治资金(大气、水、土壤)的比重也由 2018 年的 7.95%增长至 8.33%。预算金额的扭转型增长 也一定程度上反映了终端市场对治理的需求。

(二)土壤修复空间巨大,实际市场规模加速释放

场地与耕地领衔,短期理论空间超千亿。工业场地修复方面,根据南京大学生态研究院对省会城市污染地块的统计,2018 年省会城市公布污染地块174 块,假设 2019-2020 年各省的修复需求除省会外,还包含省内约10 个 2-4 线城市,保守假设其须完成的修复地块规模是省会的一半,则未来两年场地修复需求约为1044 块,根据现有修复项 目的场地约 100 亩的平均面积和 50 万元/亩的修复均价,未来空间约522 亿元;耕地方面,根据“土十条”中“到 2020 年,轻度和中度污染耕地实现安全利用的面积达到 4000 万亩”、“2020年受污染耕地治理与修复面积达到 1000 万亩”等目标以及公开项目的修复均价,我们预计十三五期间耕地修复的理论空间约为 1000亿元;而矿山修复受经 济效益较小等因素掣肘,预计相应市场将在远期释放。考虑到污染土壤排查工作在 2017 年基本完成,因此保守预计 2019-2020年土壤修复的市场空间分别约为 1522 亿元。

实际市场规模释放仍有望高增。由于耕地修复在付费端主要依靠中央财政资金,因此近年土壤修复市场的高增 仍是场地修复拉动。根据中国环联的统计,2017 年市场规模同比增长 23%至 90 亿元,而根据各上市公司的收入和 新增订单情况和我们对场地修复的市场空间测算,我们预计 2018 年实际土壤修复市场规模约为 150 亿元,同比大幅 增长 67%,而随着各城市工业场地土壤污染的详查和建档的完毕,土壤实际修复的市场仍具有高爆发的潜力,也保 证了上文测算的场地修复空间在2019-2020 年的释放确定性。

二、市场关心的问题:行业格局、竞争要素与未来发展特点

(一)格局现状:行业规模迅速增长导致集中度有所下降,头部公司分化

目前行业的主要参与者包括(1)与环保相关的科研院所及高校,其在科研能力的支持下技术能力领先,并主要 参与污染场地调查评估、设备研发和部分治理修复工程的承包,但整体工程承包能力相对不强。(2)国内专业环境 修复工程公司,大多由成熟的环保工程公司为开拓土壤修复市场而专门设立,也有一部分是由地方环保部门、投资 公司等转型而来,在订单获取、项目管理、项目运作方面经验丰富。(3)国际知名的修复企业及合资公司,例如日本同和集团、美国 TRS、MC2、ERM 集团、荷兰 FUGRO集团等。各类企业以咨询管理、分析检测等为主,并与 国内的工程公司合作,成立合资公司直接接入土壤修复过程。

由于土壤修复在过去三年处于详查和向治理过渡的阶段,因此市场格局变化较大,加之部分地方修复周期开始 后,不可避免出现行业发展初期规模迅速增长和中小企业涌现的情况。加之近年部分龙头企业上市受阻等因素,2015 年 CR4(建工修复、高能环境、中科鼎实、永清环保)达 41.4%,近年除高能环境外其他企业市占率均降中趋稳, 整体集中度仍有所下降。

(二)竞争要素:运营管理经验+技术构建综合壁垒

土壤修复行业有一定技术壁垒,同时市场的需求的集中释放处于注重环保质量的十三五末期,行业发展的起点 不会太低。因此短期来看,扩规模能力至关重要,而企业的规模、项目经验与管理能力是市场推广能力的核心支撑; 长期来看,行业政策有望不断细化,相应的运营成本提升后,技术和精细化运营能力将成为龙头企业提升份额的综 合壁垒。

1、市场拓展至关重要,运营经验则为拓市场的根基

由于目前土壤修复市场仍处于发展初期,经济发达和污染严重的两类地区需求率先释放,加之技术约束相对较 少,因此现阶段市场拓展能力至关重要。首先对于经济发达的一二线城市,早期项目的试点、示范效应要求较高, 因此在招标时企业的规模、运营经验及资质是市场拓展能力的重要支撑。通过对较发达地区的公开招标文件进行梳 理,我们也发现了在评分权重中,“企业资质”、“过往重大项目经验”等权重远重于价格。

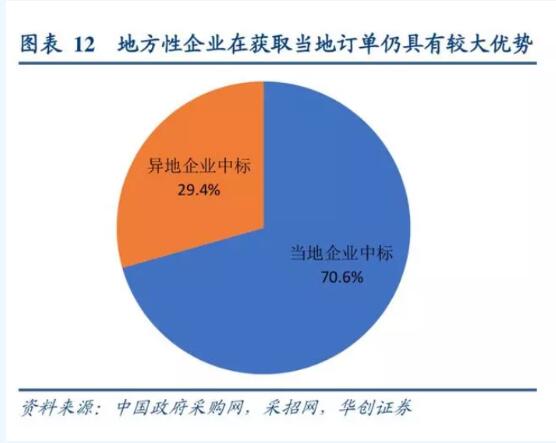

但另一方面,目前修复需求仍呈现出明显的区域性。加之由于目前土壤修复政府仍为主要客户,因此污染治理 需求迫切地区的区域性企业仍在当地项目获取方面存在优势,2019 年 1-5 月,当年成交的土壤修复项目中,中标方 与业主方为同一城市的项目数量占总项目比例仍较高。

短期来看,市场仍将呈现龙头企业全国布局拿大单,地方企业拿小单的局面,需求的全面爆发使行业短期内呈 现“共同繁荣”的局面。但从微观订单的拿单要求以及评审因素权重等来看,以湖南为代表的竞争激烈省份中,规 模较小的项目同样开始注重企业的资质与项目经验,为未来行业集中度提升打下了基础。

2、技术各有所长,定制化综合能力为未来发展奠基

土壤修复方法和技术路线众多,需根据污染物种类和业主需求进行选择。根据修复原理可分为物理法、化学法和生物法。物理法包括以热脱附、气相抽提、常温解析、热解析、洗脱、土壤阻隔填埋等为代表的技术;化学法主要通过氧化还原和复分解等反应固化、稳定化污染物;生物法则通过微生物、植物等修复土壤。另外,根据修复的工程地点又可分为原位修复和异位修复。

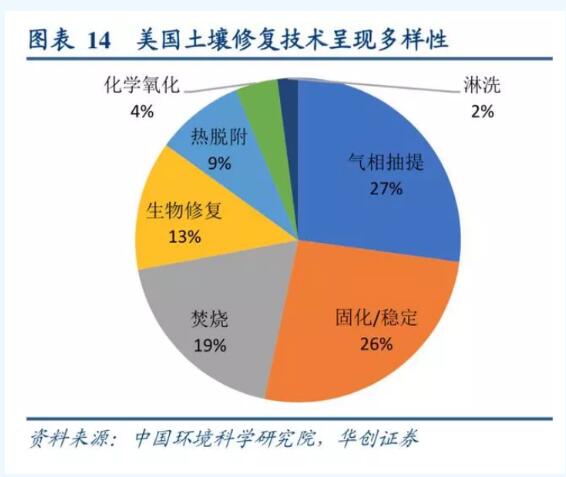

目前行业技术壁垒则更多体现在企业因地制宜、因需制宜的综合技术能力上。首先,在技术路线的发展趋势趋向原位修复和绿色修复,但由于目前国家尚未出台修复的具体技术要求,主要以对修复效果进行严格考评,加之土壤因污染物和周边环境的不同需要较强的定制化能力,因此行业的成熟项目往往采用多种技术路线进行联合修复。同时参考美国场地修复的技术分布也能发现各类土壤修复技术均处于百花齐放的状态。

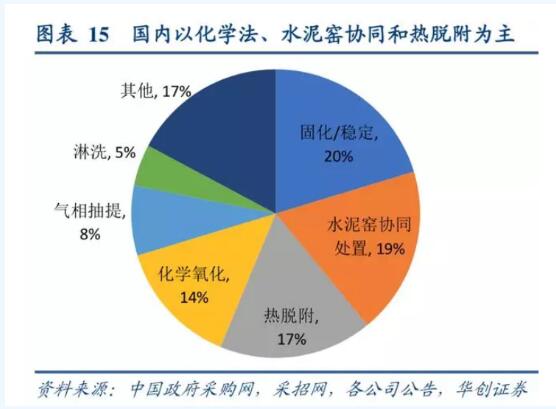

目前国内企业在技术方面各有所长,但已经有部分公开招标项目明确对修复的技术路线提出了要求,而行业头通过自主研发、海外合作、并购等,在技术储备方面更为充足,有望在未来技术要求趋严、趋细致的发展中保持自身的领先地位并扩大优势,同时原位修复热脱附等项目的推广也有望进一步打开修复的增量需求空间。

(三)行业发展展望与特点

1、催化和可持续性:短看重点区域化工园区搬迁,长看全国性需求陆续释放

短期来看,2018 年是各省化工园区改造搬迁政策的密集出台年,而 2019 年以来江苏等地发生的安全事件及后 续江苏、山东、河北等的化工园区整治活动料将是短期需求加速爆发的重要催化。

(1)江苏:化工园区关闭搬迁量化指标清晰,短期超20 亿元修复需求确定性较高

江苏省 2018 年 6 月即发布《全省沿海化工园区(集中区)整治工作方案》,而自响水事件后,江苏省2019 年 4 月初发布《江苏省化工行业整治提升方案(征求意见稿)》,提出“到2020 年底,全省化工生产企业数量或减少到 2000 家。到 2022 年,全省化工生产企业数量不超过 1000 家”的整体目标,同时从化工园区层面上要求将现有的 50 个园区数量压减到20 个左右。如前文所述,当前江苏省土壤修复工程的订单规模仍相对较小,而此次明确量化的化 工产业关停搬迁执行力强,有望显著拉动2019-2020 年修复订单的放量。由于化工企业的减量和工业园区减少有所 重叠,若仅考虑 2019-2020 年约 30 个园区的关闭,对应约 150 平方千米场地面积/或 750 万土方修复量,50%场地 在2019-2020 年启动修复,即可释放约 22.5 亿元的修复需求。

(2)山东:安全检查范围更广,园区清理力度更大

山东省 4 月初开展为期 3 个月的危险化学品、煤矿、非煤矿山、冶金工贸等重点行业领域安全生产专项执法检 查。此次山东省的行动更注重综合性的检查和执法,但涉及行业更广。同时 2018 年山东开启的化工园区认定和清理 整顿行动同样在 2019 年达到高峰,计划化工园区总量控制在 85 个以内,截至2019 年 5 月已完成 4 批共 85 家化工 园区(含专业园区)的认定,目标数量已基本满足,而其余园区已经开始的关停、搬迁和后续的修复将成为未来两 年的工作重点。

(3)河北:更短的整治窗口期

2019 年 3 月末河北省发布《河北省化工行业安全生产整治攻坚行动方案》,要求坚决实施“四个一批”:即关 停取缔一批、搬迁入园一批、提升改造一批、做强做优一批,并再次明确重点企业 2019 年 10 月前完成搬迁入园的 要求,并且除此前规划的39 家搬迁入园企业外,还将对各类资质和运行不合格的企业进行关闭和取缔。河北省此次 治理窗口期为 2019 年 7 月-2020 年 7 月,相比其他地区更短,对应的修复订单也有望加速释放。

另外,浙江、河南、湖北等地同样出台工业园区等整治措施和安全检查要求,且部分省份自2018 年就已经出台各类搬迁和整顿文件,而安全检查的极速推行有望进一步加速此前的规划安排。考虑到以上省份目前土壤修复订单 规模仍相对较小,在园区搬迁的大力推动下,2019-2020 年区域性订单有望实现快速的增长。

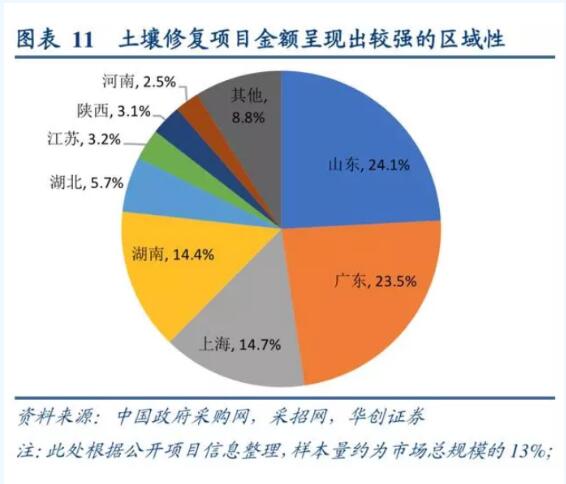

长期来看,订单下沉和重点区域轮动支撑高增速。如前文所述,当前广东、山东、湖南、上海土壤修复订单金额位居前列,一方面与较多的工业企业布局和部分修复先行区优先推进有关,另一方面也因为全省的污染详查与防治推进较为领先。通过梳理目前各省土壤详查的进度目标和进展情况,大部分地区农业耕地的详查目标基本与土十条和十三五规划相匹配。而河北、河南、云南、贵州等地区的企业用地详查规划相对更为领先。

根据上海、广东等发展历程,我们认为华北、西南等地区随着详查和方案制定的完成,有望接起未来需求的接 力棒,而每个省内也将沿袭大中城市的重点园区场地订单-下沉地区订单这一节奏逐步释放,继重点化工园区搬迁后 有力支撑起 2020-2025 年这一治理窗口期的行业增速。

2、盈利能力:价格竞争初现,企业端介入望平衡盈利能力

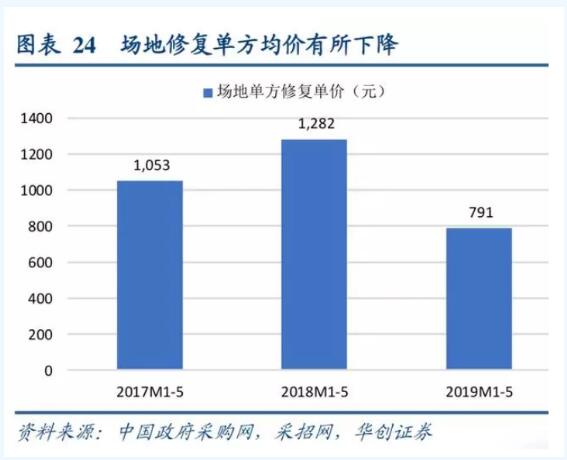

整体项目合同规模提升,收入端招标价格的竞争使盈利能力波动。我们从采招网、政府采购网等整理了公开土 壤修复项目,由于场地修复比重逐渐增加且大中城市逐步完成土壤详查,近三年 1-5 月的中标项目平均规模持续扩 大,2019 年 1-5 月修复工程项目合同均价 1792 万元,同比提升 49.7%,但我们仅提取场地修复订单样本,从单方修 复均价来看,2019 年以来的价格水平有所下降。

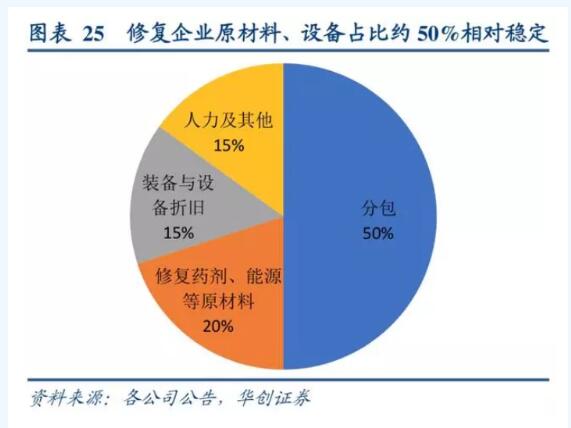

土壤修复成本相对稳定。土壤修复的成本主要包括工程分包成本、设备折旧、修复过程中的药剂、能源以及人 力,各类项目成本占比与企业项目类型及技术路线有关,整体分包成本占比约 40%-60%,修复药剂、能源等材料占 比约 20%,装备和设备折旧等占比约 10-20%,由于原材料、设备等占比相对不高,且各类材料也相对较为分散,因此成本端的变动对企业盈利影响相对有限。

土壤修复的行业平均毛利率处于25-40%的水平。虽然招标过程中价格权重目前并非最重,但由于中小企业的迅 速涌现,仍使部分地区的招标价格仍受到一定影响,叠加利润水平与项目所处地区和类型相关,因此行业内部分企 业毛利率波动较大。

我们认为行业整体的盈利能力仍将经历下降后趋稳,但在这一过程中龙头的盈利能力受影响会更小,主要由于: (1)龙头全国广泛布局,受地区盈利性不均的影响要明显小于地方性中小企业;(2)龙头拥有较为充足的区域性 项目储备,设备的持续使用进一步降低了项目成本;(3)设备国产化降低成本,随着未来热脱附等设备的国产化推 进,拥有自主研发能力的企业有望进一步从成本端得到改善,提升盈利能力。

3、资金周转:短周期 EPC 风险相对较小,预付+完工百分比保障回款稳定

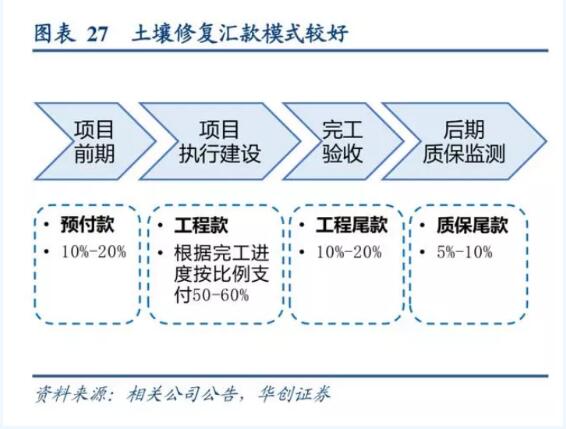

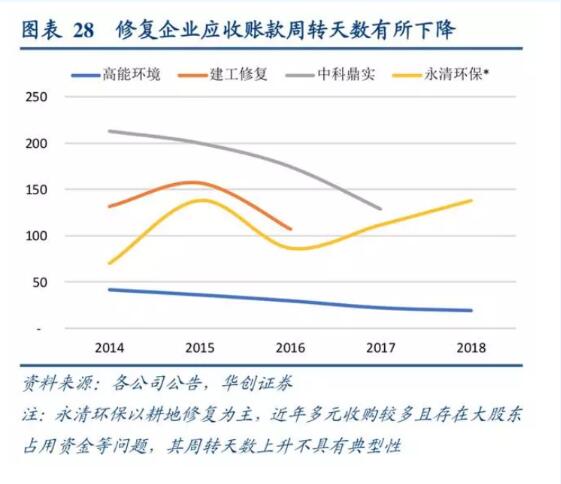

目前场地修复以EPC 模式为主,由于场地修复的工期相对较短,通常项目约 0.5-1.5 年,因此项目订单对收入的 指引性较强。在付款方面,项目前期业主方即支付 10%-30%的预付款,50%左右款项根据完工百分比进行支付,10-20% 验收后结算尾款,并且部分项目存在5%-10%的质保金,在质保期后得以回收,整体回款压力相对较小。对比行业 内主要企业的应收账款周转天数,整体均不大且近年均有所好转。

我们认为,土壤修复相比传统环保的大气、水治理等订单体量相对更小,同时修复后带来的潜在受益使业主方 的治理动力同样强于其他环保治理。另外,随着未来客户结构中企业端占比的上升,包括部分地产企业介入模式和 市场化的逐步成熟,业主对象的多元化对回款风险也有一定的分散作用。

|