|

2017年底,E20研究院执行院长薛涛在“2017(第十一届)固废战略论坛”的演讲中,曾将当前的垃圾焚烧市场形容成 “华灯初上”。他指出,垃圾焚烧行业可以比喻为如华灯般璀璨,至2020年,我国的垃圾焚烧率预计将达到住建部规划中要求的50%

这一比喻在2018年的市场中得到了有力的印证。在整体环境相对低迷的大背景下,2018年的垃圾焚烧产业仍然迎来了大好形势,项目不断加速释放中,可以说,2018年垃圾焚烧市场的发展可以用“热火朝天”来形容。

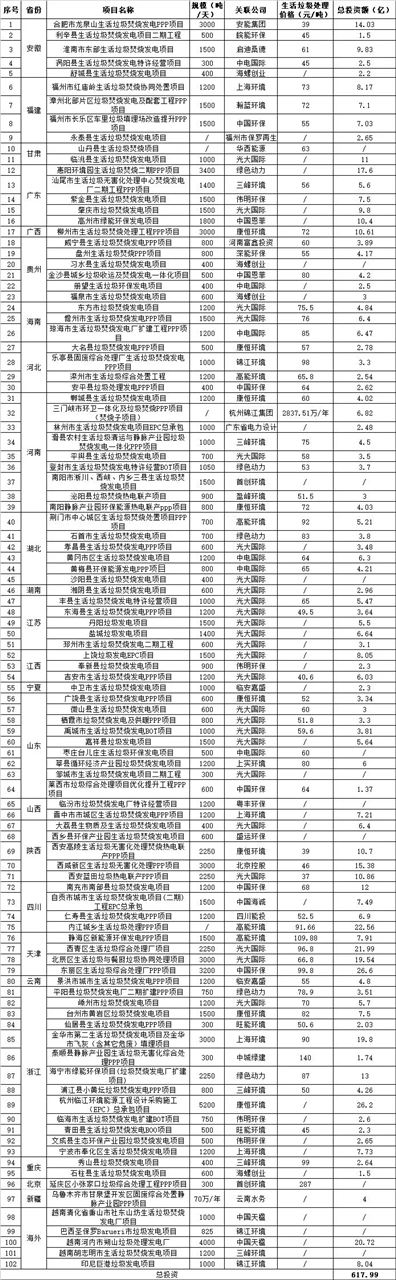

2018全年垃圾焚烧中标(签约)项目逾100个,总投资达618亿

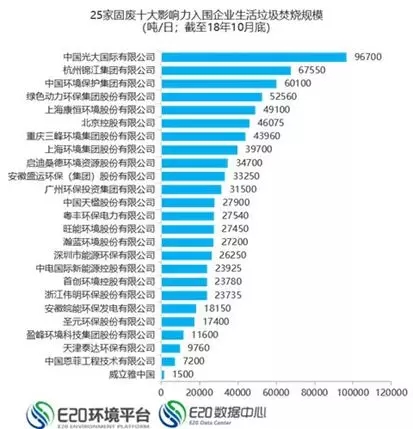

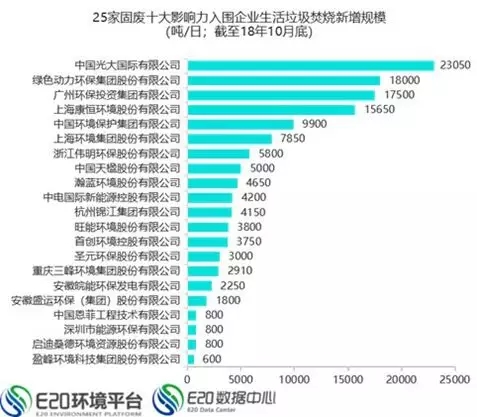

2018年,E20数据中心以25家生活垃圾焚烧龙头企业为统计对象,截至2018年10月底,25家企业生活垃圾焚烧总规模达82.86万吨/日,新增焚烧总规模达13.63万吨/日,强劲延续了垃圾焚烧市场的火爆。

中国固废网根据已披露的公开信息不完全统计,截至12月31日,我国2018年全年新中标(签约)的垃圾焚烧项目数量达102个,总投资逾600亿,垃圾焚烧市场迎来大爆发。

注:以下数据由中国固废网不完全统计所得,如有遗漏,欢迎留言补充。

2018年全年垃圾焚烧市场中标(签约)项目一览表

由以上表格所见,2018年全年,垃圾焚烧市场主要呈现以下四大特点,可以用四个关键词来概括。

地域分布不均衡

第一,项目分布不均,重点集中在经济发达地区:由于经济、人口、地理和政治等多种因素,我国垃圾焚烧项目分布并不均衡,垃圾焚烧项目的建设运营重点仍集中在经济发达地区。

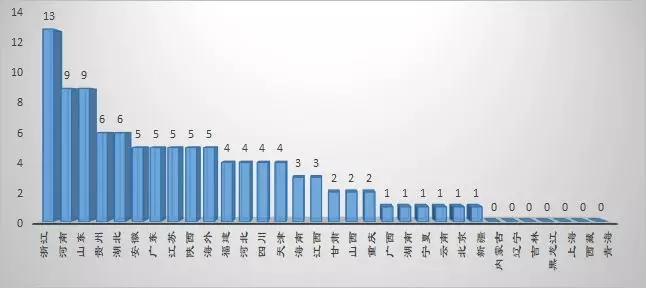

从分布区域看,项目多数落地于以浙江、山东、安徽、江苏为代表的华东区域,以河南、湖北为代表的华中区域和以广东为代表的华南区域;

从分布城市看,大多数垃圾焚烧项目都落地于三四线城市以及县级城市,且县一级项目占比更大,垃圾焚烧项目县域市场正爆发。

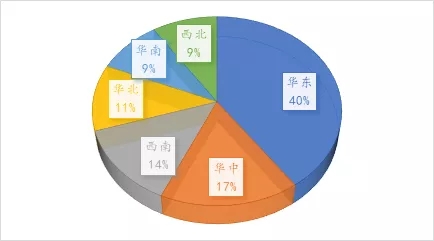

据中国固废网不完全统计,2018年全年,经济发达的华东、华中和华南三个地区的垃圾焚烧项目总量达64个,占比62%,其中浙江省落地13个垃圾焚烧项目,成为2018年垃圾焚烧项目落地最强省;对比之下,经济欠发达地区:西北、西南和东北地区的垃圾焚烧项目仅22个,占比23%,其中,整个东北地区、西藏和青海无垃圾焚烧项目释放。

2018年垃圾焚烧项目分布地点及数量(个)

2018年垃圾焚烧项目分布区域占比

市场格局稳定

第二,市场格局稳固,行业龙头效应明显:根据中国固废网盘点的2018年上半年固废市场动态显示,以光大国际、绿色动力、中国天楹、锦江环境、三峰环境、康恒环境等为代表的知名企业纷纷斩获垃圾焚烧项目大单。

近两年,国家和地方相关政策的出台、公众参与度的不断提高,垃圾焚烧邻避现象逐步好转,垃圾焚烧项目因对技术、设计、规划的高要求,大型项目仍多落在技术成熟、资金雄厚的知名企业手里。可以说垃圾焚烧市场“强者恒强”,局势较为稳定。

正如E20研究院统计所示,至2018年,我国城镇生活垃圾焚烧行业市场集中度(CR10)达到58%左右,从焚烧处理能力来看,全国超半数生活垃圾焚烧项目掌握在行业龙头十家企业手中。而25家十大影响力入围企业的焚烧业绩总和已占全部业绩的八成以上。垃圾焚烧行业总体集中度较高,行业龙头效应明显(详情请点击:E20固废研究中心:2018固废行业年度盘点)。

2018年,落在25家十大影响力入围企业手中的垃圾焚烧项目达79个,占比总数量高达77.45%。以行业龙头光大国际为例,据中国固废网不完全统计,2018年全年,公司持续发力,先后斩获25个垃圾焚烧相关项目,总投资高达160亿元。

集约循环

第三,集约循环,垃圾焚烧同其它要素打包处理正当时:在2018年(第十二届)固废战略论坛上,E20研究院执行院长薛涛在发言中提出了“四维集约”的概念,以此用来分析固废行业的发展趋势(详情请点击:薛涛:四维集约,合纵连横―固废产业年度盘点)。

其中提到的“要素集约”为多种要素打包处理,以此提高处理效率和降低处理成本。较典型的要素集约型包括静脉产业园、循环经济产业园等模式,通过近几年的数据观察,E20研究院发现新中标焚烧厂在静脉产业园中的占比正在逐渐提升,2018年已达14%。

例如,中城绿建科技有限公司中标的浙江省泰顺县静脉产业园生活垃圾无害化综合处理PPP项目就是要素集约的代表,项目将生活垃圾和市政污泥打包处理,其中,垃圾处理服务费单价140元/吨,污泥处理服务费单价320元/吨。

2018年10月中旬,垃圾焚烧市场的镁光灯齐聚天津。天津在两天之内先后放出西青区、北辰区和东丽区三大垃圾综合处理项目的中标结果,光大国际一举摘下西青和北辰两大项目,东丽项目被中国环保拿下(详情请点击:日处理量合计过万吨!天津三大垃圾综合处理项目齐揭晓)。三大项目处理规模类似,大体囊括垃圾焚烧、污水处理、垃圾填埋、餐厨垃圾处理等要素,也是要素集约处理的典型项目。

掘金海外

第四,走出去,垃圾焚烧企业迈向海外市场:2017年9月,由中国电力工程有限公司承建的非洲大陆第一座垃圾焚烧发电项目在埃塞俄比亚正式投运,该电厂从处理技术、工艺标准到施工建设均由我国企业完成,标志着我国垃圾焚烧处理正式实现了全产业链“走出去”的跨越。随着国内垃圾焚烧发电技术的不断进步,我国垃圾焚烧发电企业也逐步走向“一带一路”国家,实现产业技术与产能的“走出去”。

经过近30年的发展,我国垃圾焚烧发电产业已具有相当大竞争力,近年来,典型垃圾焚烧发电企业在国内快速发展的同时,也积极响应国家“一带一路”战略,进军国外垃圾处理市场。

2018年,中国天楹一举拿下越南清化省秉山市社东山坊生活垃圾焚烧发电厂和河内市朔山垃圾处理发电厂两个项目的投资许可;锦江环境拿下巴西圣保罗Barueri市垃圾发电项目和印尼巨港垃圾发电项目;三峰环境斩获越南胡志明市生活垃圾焚烧发电项目。五座垃圾焚烧发电厂的日处理垃圾量达8025吨,可以说,垃圾焚烧巨头在一带一路上的战绩着实傲人。

经济下行,金融去杠杆,债务、融资危机频发,2018年的环保行业的确“寒风”凛冽,经历了一年的动荡不安,2019年,环保行业大环境正在逐步改善。同时,全面打响污染防治攻坚战的持续推进正在催生巨量的环保刚性需求。

随着我国城镇化的步伐加快,垃圾产生量的增加,垃圾无害、减量、资源化处理成为必然,垃圾焚烧作为垃圾处理中的重要一环,需求也会持续增长。

中国固废网发现,进入2019年,在东北地区,陕西,云南,海南,河北,和以河南、江西、湖南等为代表的中部地区等地的市县城市,又一大波垃圾焚烧项目正在陆续招标、开标和签约。

|