|

全国建筑垃圾处理行业发展现状分析

目前,全国建筑垃圾年处置能力在100万吨以上的生产线仅有70条左右,小规模处置企业几百家,以民营企业为主。一方面是快速的城镇化,越来越多的房屋等建筑设施新建或重建;另一方面是大量的建筑垃圾被随意丢弃、堆放,既污染环境,又造成资源浪费。

中国战略性新兴产业环保联盟(下称“中国环联”)近日表示,我国建筑产业正处于快速发展时期,但建筑垃圾资源化推进严重滞后。

目前,我国建筑废弃物资源化率不足5%,而欧盟国家每年资源化率超过90%,韩国、日本建筑废弃物资源化率甚至高达95%以上。我国建筑垃圾处置能力不足、管理水平不高、资源化利用水平低、存在二次污染,已成为影响城市高质量发展的突出短板。

建筑垃圾成为第一大城市垃圾源

近年来,各地“三改一拆”(旧住宅区、旧厂区、城中村改造和拆除违法建筑)、小城镇环境综合整治、城中村改造、垃圾分类等,产生了大量的建筑垃圾,无序堆放等问题较为突出,对城乡人居环境带来不良影响。

据前瞻产业研究院发布的《中国建筑垃圾处理行业发展前景与投资战略规划分析报告》统计数据显示,我国在城市建设施工过程中所产生的建筑垃圾数量已占城市垃圾总量的30%~40%,成为第一大城市垃圾源。以浙江省为例,经测算该省每年产生的建筑垃圾约1.5亿吨。此外,建筑垃圾传统运输、填埋带来的粉尘污染也成为大气污染的重点源之一。

从存量来看,中国过去50年间至少生产了300亿立方米的黏土砖,在未来50年大都会转化成建筑垃圾;中国现有500亿平方米建筑,未来100年内也大都将转化为建筑垃圾;按照我国《民用建筑设计通则》,重要建筑和高层建筑主体结构的耐久年限为100年,一般建筑为50~100年。“十一五”期间,中国共有46亿平方米建筑被拆除,其中20亿平方米建筑在拆除时寿命小于40年。据测算,每10000平米建筑施工面积平均产生550吨建筑垃圾,建筑施工面积对城市建筑垃圾产量的贡献率为48 %。截止至2017年我国共计产生建筑垃圾15.93亿吨。结合住建部公布的最新规划,到2020年中国还将新建住宅300亿平方米,届时,我国建筑垃圾产生量将达到峰值,预计会突破30亿吨。如遇严重地震灾害,则产生量更多。

2006-2017年中国建筑业房屋施工面积及对应建筑垃圾产生量统计情况

此外,我国建筑垃圾处理手段滞后,管理基本无序。目前,我国对于建筑垃圾的处理方式仍处在相对粗放的填埋及堆放阶段。按一万吨的建筑垃圾占地2亩计(堆高5米),目前我国每年所产生的15亿吨左右建筑垃圾,对土地资源的占用将超过30万亩。近年来,一些地方因建筑垃圾处置不当,被中央环保督察组、生态环境部点名。

我国建筑垃圾处理手段滞后,管理基本无序目前,我国对于建筑垃圾的处理方式仍处在相对粗放的填埋及堆放阶段。按一万吨的建筑垃圾占地2亩计(堆高5米),目前我国每年所产生的15亿左右建筑垃圾,一年对土地资源的占用将超过30万亩。

对建筑垃圾采用填埋处理方法具有严重的弊端,其一,在清运、堆放过程中,粉尘、灰沙到处飞扬,污染环境;其二,填埋的方式占用国家土地,浪费土地资源;其三,建筑垃圾中的油漆、涂料等含有有害物质,填埋后不易被分解,这样又对地下水造成污染;其四,填埋方式还会破坏土壤结构,造成地表沉降。

我国对建筑垃圾的处理,基本处于无序管理状态,大多数城市的建筑垃圾中只有10%被运往指定的消纳场所。这些粗放的处置方式对应的主要原因有以下几点:

(1)建筑垃圾基本没有分类收集;

(2)缺少专业的建筑垃圾回收处理机构;

(3)我国建筑废弃物处理及资源化利用技术水平较落后;

(4)政府对建筑废弃物资源化利用支持力度不大。

近几年虽然出台了一系列涉及建筑废物管理的法律法规,但由于政府指定的建筑垃圾消纳场容量有限,施工单位的建筑垃圾走正规渠道根本无法得到有效处理,大多数建筑垃圾都被施工单位采用违规途径私下处理了。

多地启动建筑垃圾资源化再利用

但建筑垃圾也是城市“矿产”,开展建筑垃圾资源化利用可节约大量土地、天然原材料、煤炭等资源能源。

有机构研究结果显示,每资源化利用1亿吨建筑垃圾,可节省堆放占地万余亩,减少取土或代替天然沙石千万立方米,节省标准煤500万吨;可减少污染,改善城市环境,降低可吸入颗粒物和细颗粒物指标;可新增就业岗位,带动装备制造业和服务业发展,创造巨大经济效益。

作为一种可资源化利用的城市固体废弃物,若将其经过资源化处置,则95%以上可作为原材料回用到工程建设中去,形成良性循环。

现阶段我国建筑垃圾处理行业的收入主要来自于建筑垃圾运输收费与建筑垃圾处置收费,费用标准一般是各地方发展改革委员会出台价格指导标准,按市场情况进行浮动,不同地区的指导标准不一。以行业内普遍使用的35元/吨为建筑垃圾运输及处理处置费用为计,2017年该部分行业市场空间为557.55亿元。

根据《循环发展引领行动》,预测到2020年,城市建筑垃圾资源化处理率达到13 %。就现状而言,建筑垃圾资源化处理率依旧不足10 %。2019、2020年为达成“十三五”规划目标,全国各地将兴建或规划兴建建筑垃圾资源化处理厂。

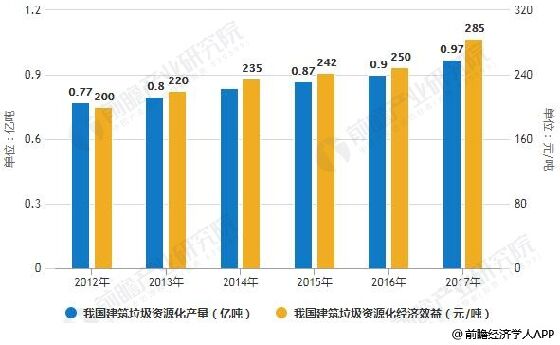

2012-2017年我国建筑垃圾资源化利用行业市场规模统计情况

数据来源:前瞻产业研究院整理

记者从生态环境部了解到,根据国务院的部署,住房城乡建设部、发展改革委、工业和信息化部、生态环境部等相关部门正联手加强建筑垃圾资源化再利用。

截至目前,北京、浙江、河南、江西等省市也已出台建筑垃圾(废弃物)资源化利用实施意见和综合利用方案。

建筑垃圾处理行业发展路途困难重重,资源化是最终出路

目前国内建筑垃圾资源化产业进程还有待政府的大力扶持和相关政策法规的建立。我国现有关于建筑垃圾的法律法规所涉及的范围以建筑垃圾对市容环境造成的影响为重点,并不涉及建筑垃圾资源化范畴;并且没有统一明确设定建筑垃圾处理的责任主体;而且对违反法律法规的行为处罚力度偏小。

建筑垃圾资源化产业发展需要财政支持。建筑垃圾资源化产业前期研发投入巨大,无论是建筑垃圾资源化再生技术、建筑废物的分类与再生骨料处理技术等等都需要大量投资,目前政府对建筑垃圾资源化企业固定投资的支持力度仍有待提升,仅有部分地区出台了对相关企业固定投资的财政补贴标准。

应该积极完善建筑垃圾回收、管理制度。尽管我国每年产生大量的建筑垃圾,但没有建立强制、同意的回收机制、渠道和管理制度,建筑垃圾施工、拆除、运输等企业为降低处置成本常将建筑垃圾随意倾倒或填埋。

我国目前国内建筑垃圾资源再生产品标准未形成体系。国内建筑垃圾资源化处置方式主要以填埋、堆山和现场移动式设备处置为主,处置过程中环境污染严重,没有形成市场认可的商业模式。部分地区采取固定设施处置方式,资源化率一般在80 %以下,未资源化部分会产生严重的二次污染;盈利模式以政府补贴和政策支撑为主,没有补贴不能正常运营。我国建筑垃圾产业对资源化处置和高附加值利用的需求极为迫切,而国家现行的再生产品标准数量少、标准低、标龄老,建筑垃圾资源化各个环节都需要明确的标准来规范。

资源化是破解建筑垃圾围城困局的最终出路。2016年是“十三五”规划实施的开局之年,《关于进一步加强城市规划建设管理工作的若干意见》中首次明确提出“力争用5年左右时间,基本建立建筑垃圾回收和再生利用体系”的时间表,在《国民经济和社会发展第十三个五年规划纲要》中则明确提出,加快建设城市餐厨废弃物、建筑垃圾和废旧纺织品等资源化利用和无害化处理系统,规范发展再制造。

建筑垃圾资源化是消化城市垃圾的有效途径,也是我国实施创新发展战略的重要措施。我国垃圾围城现象日趋严峻,其中建筑垃圾已占城市垃圾40 %左右。对建筑垃圾进行资源化利用,不仅减轻了城市垃圾压力,改善了尘世环境,也使垃圾“变废为宝”,促进循环经济发展。相关技术创新和先进的生产装备及标准,将成为实施国家创新发展战略的重要实践成果。

同时,“非正规建筑垃圾堆放点”排查将释放清运整治市场。2016年12月2日,非正规垃圾堆放点排查整治工作电视电话会议顺利召开,会议提出深入贯彻落实国家领导人提出的工作要求,进一步统一思想、明确责任,在全国大力开展非正规垃圾堆放点排查整治工作,解决城市垃圾“上山下乡”问题。

2017年1月6日,《关于做好非正规垃圾堆放点排查工作的通知》发布,排查对象是城乡垃圾乱堆乱放形成的各类非正规垃圾堆放点及河流(湖泊)和水利枢纽内一定规模的漂浮垃圾。垃圾类型包括了建筑垃圾,排查范围覆盖全国所有县(市、区),重点排查区域是城乡结合部、环境敏感区、主要交通干道沿线,以及河流(湖泊)和水利枢纽管理范围。《通知》要求,2020年基本完成全国对“垃圾山”的排查和整治。

我国建筑产业正处于快速发展时期,建筑垃圾资源化推进严重滞后,建筑垃圾的综合利用已刻不容缓。国家将大力支持推进建筑垃圾资源化工作,建筑垃圾处理行业的市场空间较大,未来前景将更加可观。

|